Банкротство физических

и юридических лиц

в любом городе России

с гарантией результата

Банкротство физических

и юридических лиц

в любом городе России

с гарантией результата

Акция

Акция

Многие пользуются микрозаймами, щедро предоставляемыми в интернет-организациях. Они привлекают клиентов минимальным пакетом документов, разными бонусами (например, первый кредит без процентов), простотой оформления, круглосуточной работой поддержки. Часто заемщики не придают серьезного значения таким кредитам, полагая, что микрозаймы работают без юридического сопровождения. Что будет, если не платить микрозаймы, взятые через интернет, рассмотрим далее.

Как предоставляются микрозаймы: краткий ликбез

Получить ссуду в МФО не представляет труда для заемщиков. Но такие микрокредиты имеют ряд особенностей:

Это хорошая помощь клиентам, которые по воле обстоятельств остались без денег на какой-то период. За микрозаймами часто обращаются, чтобы дожить до зарплаты, которую по каким-то причинам задержали.

Оформление микрозайма происходит через интернет. Средства перечисляются на карту любого банка или на электронные платежные системы: Яндекс.Деньги, Вебмани, Киви и так далее. Процесс оформления ссуды осуществляется в следующем порядке:

Далее в течение 5 минут средства поступают на кошелек или на карту, и клиент пользуется деньгами.

Важно! МФО являются полноценными юридическими лицами, осуществляют деятельность по лицензии Центробанка. Не стоит относиться к их деятельности несерьезно, у микрофинансовых организаций практически те же механизмы воздействия на должников, что и у банков.

Просрочка по микрозайму: законные последствия

Последствия при невозврате денежных средств можно разделить на несколько этапов:

Заметим, что деятельность коллекторов регулируется положениями Закона О коллекторах. То есть они не могут применять в своей практике запугивание, давление, нецензурные выражения, частые визиты и другие меры, которые носят незаконный характер. То есть должник может защитить свои права, обратившись в инстанции:

Тем не менее, защита проблем с долгом не решает.

У должника есть 10 дней, чтобы оспорить полученный по почте приказ. Далее возможны несколько вариантов:

Процедура позволит длительное время не платить по кредиту и возможно даже снизить размер долга в суде.

Как избежать последствий несвоевременной оплаты долга?

Но в действительности МФО редко идут навстречу. Поэтому велик риск, что просьба останется без ответа. Максимум — могут предложить пролонгацию договора на невыгодных условиях.

Согласно отзывам, коллекторы часто переступают закон. Как мы говорили выше, подобные действия можно оспорить, обратившись в соответствующие структуры.

Что еще можно сделать, если человек не может платить здесь и сейчас

Как не платить микрозаймы законно: советы экспертов

Существует только 2 способа не платить микрозаймы вообще, ниже мы их рассмотрим.

Если через 5-10 лет положение изменится, и должник начнет зарабатывать, сделает крупные приобретения или получит наследство, производство может возобновиться по ходатайству кредиторов.

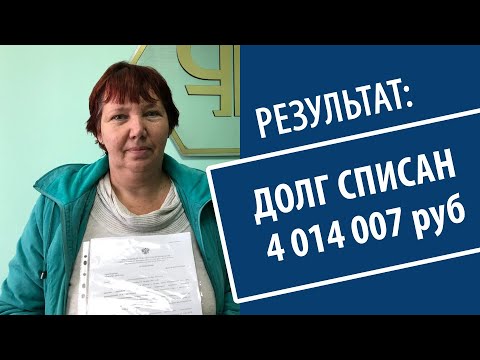

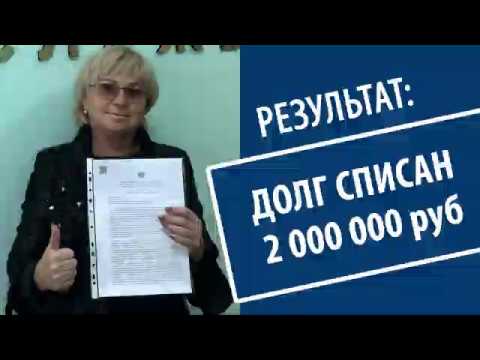

Процедура банкротства позволит полностью избавиться от задолженностей по всем кредитам и долговым обязательствам.

Верни себе свободу от долгов!

Сделай первый шаг, запишись на бесплатную консультацию

по законному списанию долгов!

Наш специалист ответит на все интересующие вас вопросы, касающиеся процедуры банкротства, и проведёт тщательный финансовый анализ Вашей проблемной ситуации, а после предложит наиболее оптимальные варианты решения проблем по списанию Вашего долга.

Остались вопросы

Остались вопросы Мы подготовили для вас ответы на самые частые вопросы по банкротству физических лиц от экспертов по банкротству Группы Компаний «Федеральная Экспертная Служба». Раздел постоянно дополняется, так что, вы сможете найти там всё больше ответов!

Посмотреть раздел ответовЧтобы получить бесплатную консультацию по вашему аопросу, вам нужно оставитьзаявку на сайте, мы свяжемся с вами и назначим консультацию удобным для вас способом – лично в офисе, либо по телефону или через интернет.

Вы можете оплатить процедуру банкротства в рассрочку! На консультации мы подбираем удобные для вас условия оплаты процедуры банкротства, и выстраиваем индивидуальный порядок рассрочки оплаты.

Скачайте авторскую книгу Василия Артина

«Законные способы избавиться от долгов

по кредитам в 2020 года» бесплатно!

Заполните форму и мы свяжемся с Вами в ближайшее время!